Die Pflegebranche in Deutschland steht derzeit vor einer ganzen Reihe von Herausforderungen. Die zunehmende Digitalisierung, neue Rechtsverordnungen sowie die COVID-19 Pandemie sind nur einige davon. Die deutschen Pflegedienste müssen zudem den schwierigen Spagat zwischen Rentabilität und Wettbewerbsfähigkeit bei steigenden Anforderungen des Gesetzgebers, Fachkräftemangel, Digitalisierungsdruck und einer steigenden Zahl von Pflegebedürftigen meistern.

Eine Möglichkeit, diese Herausforderungen anzugehen, liegt zum einen im Eingehen von Kooperationen, zum anderen in der Veräußerung des Unternehmens an andere Pflegedienste und -einrichtungen oder der Beteiligung von Investoren, die dem Unternehmen frisches Kapital zuschießen und so einen Ausbau der Wettbewerbsfähigkeit ermöglichen. Für marktfremde Unternehmen wiederum kann der Erwerb einer Beteiligung an einem Pflegedienst den gewünschten Marktzugang schaffen.

Im Folgenden wollen wir mit Blick auf die gerade stattfindende Konsolidierung in der Pflegebranche einen kurzen Überblick über einen Verkaufsprozess („M&A-Transaktion“) geben.

Ablauf einer M&A-Transaktion – Worauf sollte der Verkäufer achten?

Strukturierung der Transaktion: Grundsätzlich gibt es zwei Arten von Unternehmenstransaktionen

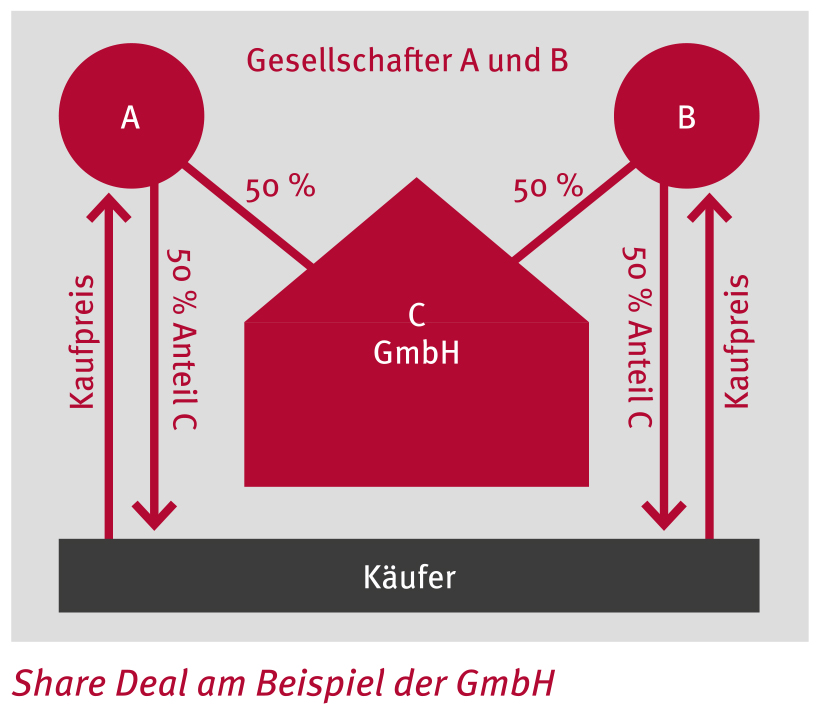

Beim „Share Deal“ wechselt der Inhaber des Unternehmens, dessen Vermögen selbst unangetastet bleibt. Verkäufer ist der Unternehmensinhaber, der seine Anteile („Shares“) am Unternehmen veräußert; bei einer GmbH sind dies die Geschäftsanteile an der Gesellschaft.

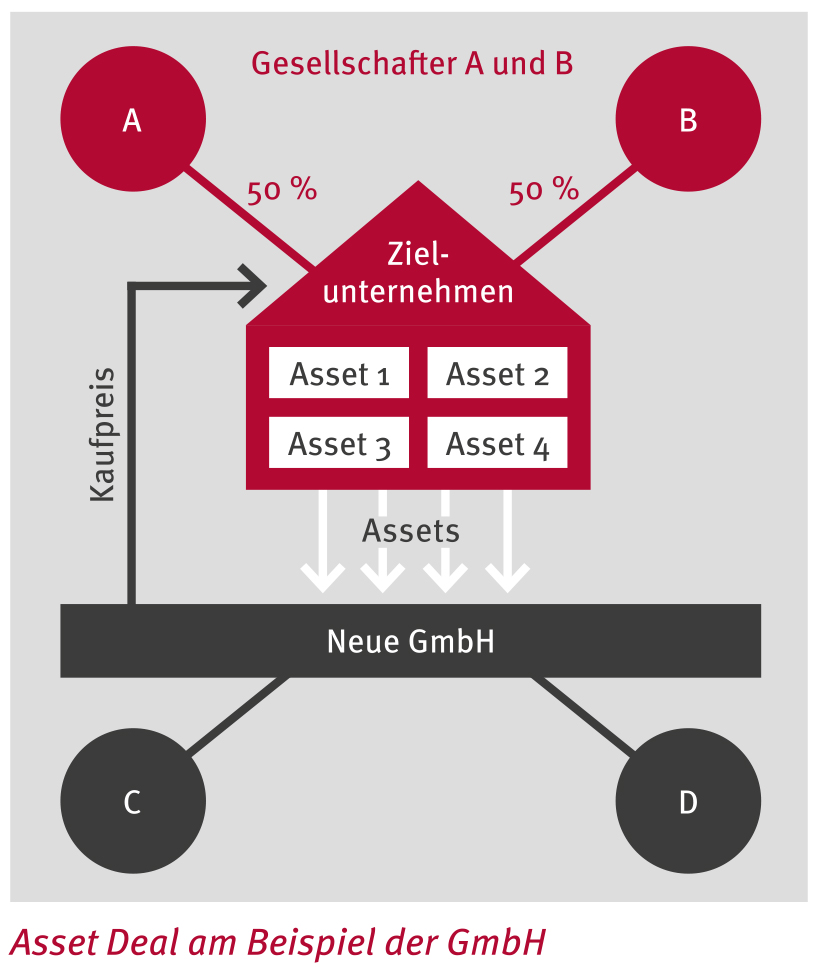

Beim „Asset Deal“ wird der Betrieb oder ein Teilbetrieb eines Unternehmens verkauft. Hierbei werden die Vermögensgegenstände („Assets“), die dem Unternehmen gehören, jeweils einzeln an den Käufer übertragen. Deshalb ist das Unternehmen selbst der Verkäufer und erhält auch den Kaufpreis, nicht die Inhaber oder Gesellschafter des Unternehmens. Letztere können den Kaufpreis nur mittelbar in Form einer Gewinnausschüttung erhalten.

Welche Struktur die im konkreten Fall vorzugswürdige ist, wird anhand der Ergebnisse der vorzunehmenden Due Diligence und der Zielvorgabe des Käufers ermittelt.

Vendor Due Diligence

Bevor der Verkäufer sich auf die Suche nach geeigneten Käufern begibt, ist es oft sinnvoll, die Schwächen und Stärken des Unternehmens auszuloten und bei Bedarf den Betrieb zu optimieren. Ein zielführendes Mittel hierzu ist die sogenannte Vendor Due Diligence. Hierbei sichten vom Verkäufer beauftragte Berater das Unternehmen in rechtlicher, steuerlicher, finanzieller und wirtschaftlicher Hinsicht.

Teaser, Vertraulichkeitserklärung, Informationsmemorandum und LoI

Die Berater des Verkäufers werden häufig die Suche nach potentiellen Kaufinteressenten durch eine anonymisierte Kurzinformation über das Zielunternehmen („Target“), einen sog. „Teaser“ einleiten. Sind Kaufinteressenten gefunden, sollte ein Non Disclosure Agreement („NDA“; Vertraulichkeitsvereinbarung) unterzeichnet werden, bevor Informationen über das Target herausgegeben werden. Das NDA verpflichtet beide Parteien, über den gesamten Transaktionsprozess und die dabei ausgetauschten (vertraulichen) Informationen Stillschweigen zu bewahren.

Häufig werden im Anschluss an die Unterzeichnung des NDA bereits erste Daten über ein sog. Informationsmemorandum ausgetauscht, das neben Informationen über den Markt, Informationen zur Organisationsstruktur sowie die Vermögens-, Finanz- und Ertragslage enthält. Auf dieser Basis erstellen potenzielle Käufer ein erstes sog. indikatives Angebot.

Da beide Seiten in der Regel mit bestimmten Vorstellungen und Bedingungen in die Vertragsverhandlungen starten, ist es sinnvoll, diese wichtigsten Eckdaten der Transaktion bereits vorab in einem Letter of Intent („LoI“; Absichtserklärung) zu fixieren, wie beispielsweise einen Kaufpreisrahmen, die zugrundeliegenden Bewertungsannahmen und die Bewertungsmethode, einen Zeitrahmen für die Transaktion, die Exklusivität der Vertragsverhandlungen oder Abwerbeverbote.

Due Diligence Prüfung

Vor dem Abschluss des Kaufvertrages wird regelmäßig der Kaufinteressent eine Due Diligence Prüfung durch seine rechtlichen, steuerlichen und wirtschaftlichen Berater durchführen lassen. Hierzu wird ein Datenraum eröffnet, der eine Auswahl von Unterlagen und Informationen über das Unternehmen enthält. Datenräume können mittlerweile über spezielle Anbieter auf Servern eingerichtet werden, sodass kein tatsächlicher Raum mit Papierdokumenten mehr zur Verfügung gestellt werden muss („virtueller Datenraum“). Parallel dazu wird ein sogenannter Q&A-Prozess durchgeführt. Hier können die Berater des Kaufinteressenten weiterführende Fragen zu den im Datenraum enthaltenen Informationen stellen und um die Freigabe weiterer Dokumente und Informationen bitten.

Am Ende der Due Diligence steht eine Risiko- und Wertanalyse, die dem Kaufinteressenten einen Überblick über seine Haftungsrisiken und die Wirtschaftlichkeit des Unternehmens gibt. Bereits während, spätestens aber im Anschluss an eine erfolgreiche Due Diligence, erstellt eine der Parteien den ersten Kaufvertragsentwurf, der als Verhandlungsbasis für den weiteren Prozess dient.

Signing und Closing

Den Endpunkt erfolgreicher Verhandlungen markiert schließlich der Abschluss des Kaufvertrages („Signing“). Der Kaufvertrag sollte alsbald nach Einigung über alle Verhandlungspunkte abgeschlossen werden. Hiervon zu differenzieren ist der dingliche Vollzug des Vertrages, der eigentliche Eigentumsübergang („Closing“).

Signing und Closing können – müssen aber nicht – auf denselben Zeitpunkt zusammenfallen. Das hängt davon ab, ob noch irgendwelche aufschiebenden Bedingungen („Conditions Precedent“) zu erfüllen sind, wie etwa die Einholung der Zustimmung der Kartellbehörde zur Durchführung der Transaktion, die Einholung einer Zustimmung von Gremien des Käufers oder die Zahlung des Kaufpreises.

Zeitrahmen

Es gibt keinen festgelegten Zeitrahmen für eine M&A-Transaktion, im Regelfall kann man aber von einem Zeitraum von vier bis sechs Monaten für den gesamten Transaktionsprozess ausgehen.

Begleitung durch fachkundige Berater

Da die M&A-Transaktion ein komplexer und von gegensätzlichen Interessen geprägter Vorgang ist, sollte sie auf beiden Seiten von fachkundigen Beratern begleitet werden, um Fehler zu vermeiden, die die Transaktion scheitern lassen oder zu einem langen Rechtsstreit im Nachgang der Transaktion führen können. Berater können den Parteien auch dabei helfen, ein professionelles Verhandlungsklima herzustellen, was den Transaktionszeitraum wesentlich verkürzen kann.

Quelle: Zweitveröffentlichung des Artikels von Frau Dr. Christina Schröter aus der Broschüre „Trends in der Pflege 2021“