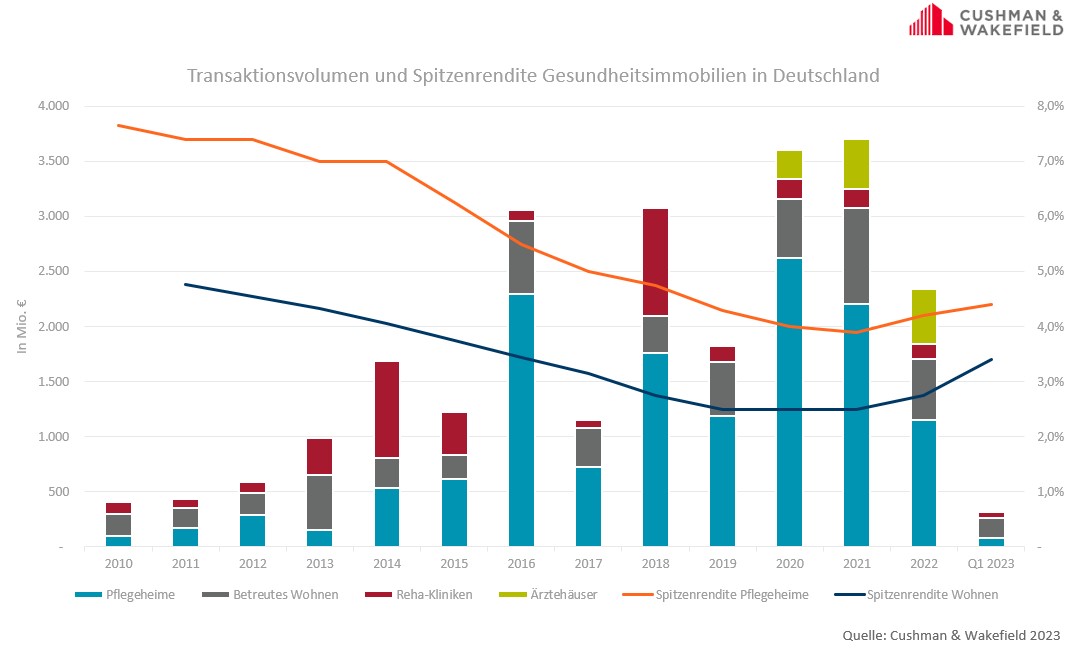

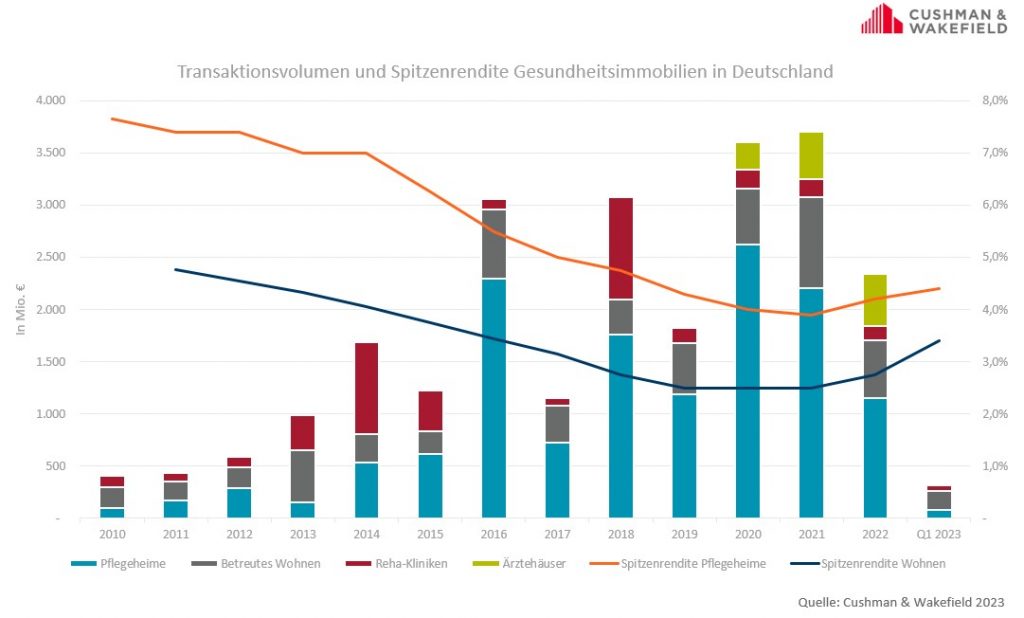

Die international tätige Immobilienberatung Cushman & Wakefield (C&W) verzeichnete am deutschen Gesundheitsimmobilienmarkt im 1. Quartal 2023 Umsätze von rund 325 Mio. Euro (Q1/2022: 525 Mio. Euro). Das sind über 40 Prozent weniger als im Vorjahreszeitraum. Der Rückgang des Transaktionsvolumens ist auf die bestehende Unsicherheit im Markt, länger andauernde Transaktionsprozesse und das veränderte Finanzierungsumfeld zurückzuführen.

Betreutes Wohnen löst Pflegeheime als Top-Assetklasse ab

Der größte Umsatzanteil des 1. Quartals entfiel auf das Segment Betreutes Wohnen. Mit einem Transaktionsvolumen von knapp 190 Mio. Euro löste es den Bereich Pflegeheime als umsatzstärkste Assetklasse bei den Gesundheitsimmobilien ab. Für diese summierten sich die Umsätze auf etwa 75 Mio. Euro. 215 Mio. Euro wurden in den Monaten Januar bis März bei Einzeltransaktionen umgesetzt. Das entspricht rund 66 Prozent des Gesamtvolumens. Vier Portfoliotransaktionen summierten sich auf rund 110 Mio. Euro.

„Die Transaktionsgeschwindigkeit hat sich innerhalb der zurückliegenden sechs Monate deutlich verringert. Es gibt aber nach wie vor genügend Liquidität für Healthcare-Immobilien in Deutschland. Jedoch sind die Kapitalquellen bei Ankäufen vorsichtiger geworden. Insbesondere die Objektqualität und Compliance-Prüfung mit den ESG-Zielkriterien haben weiter an Relevanz gewonnen und nehmen einen bedeutenden zeitlichen Anteil bei Transaktionen ein. Immobilien mit niedriger ESG-Konformität werden deutlicher abgestraft, um das Risiko des Erwerbs zukünftiger ‚Stranded Assets‘ zu minimieren.“

Jan-Bastian Knod, Head of Healthcare & Residential Advisory bei C&W,

Spitzenrenditen legen weiter zu

Die sich weiter verschlechternden Finanzierungskonditionen und Unsicherheiten im Markt sind wesentliche Treiber steigender Renditen. So notiert die Spitzenrendite für Pflegeheime aktuell bei 4,4 Prozent. Das ist im Vergleich zum Jahresende 2022 ein Anstieg von zwanzig Basispunkten. Im 1. Quartal des Vorjahres lag der Wert noch bei 3,9 Prozent.

Bei Objekten für Betreutes Wohnen bewegen sich die Zahlen im 1. Quartal 2023 in einem Korridor von 3,75 Prozent bis 4,0 Prozent (Q4/2022: 3,25 Prozent bis 3,50 Prozent). Für Ärztehäuser und medizinische Versorgungszentren rangierten die Werte zwischen 4,25 Prozent bis 4,75 Prozent (Q4/2022: 3,75 bis 4,2 Prozent).

Neue KfW-Fördermittelkonditionen verhindern Baustopp

Die neuen KfW-Fördermittel „Klimafreundlicher Neubau – Wohngebäude“ (Kredit 297, 298) lösten im März 2023 das vorherige KfW-Förderprogramm „Bundesförderung für Effiziente Gebäude“ (Kredit 261, 262) ab. Die attraktiven Fördermittelkonditionen sind stark nachgefragt und ermöglichen es Eigentümern, Entwicklern und Investoren, dringend benötigte Angebote im Bereich Pflege zu schaffen.

„Die Nachfrage nach ambulanten und stationären Pflege- und Wohnplätzen wird auch in den kommenden zehn bis fünfzehn Jahren stark wachsen. Es ist daher zwingend erforderlich, zusätzliche Kapazitäten zu schaffen.“

Jan-Bastian Knod